2020年历经新冠疫情,北京宏观经济、商办市场均整体承压,写字楼空置率创近10年新高。但随着疫情逐步得到有效控制,市场逐步恢复活力,数字经济、信息经济为代表的新经济逆势上扬,成为推动经济复苏的积极力量。2020年商办市场面临前所未有的变化,同时也蕴藏着巨大的发展机遇。克而瑞资管北京机构立足于区域数据和行业动态,从市场、行业&企业、趋势&展望等方面全面梳理北京商办市场,以下为市场篇内容。2020年,北京商业和办公整体成交量价齐升,新兴区域成为成交热点,投资者对于北京市场基本面依然看好,潜在需求有望在2021年继续释放。租赁市场方面,下半年随着疫情得到有效控制,租赁活动逐步恢复正常,非核心商务区写字楼持续吸纳外溢需求,北京写字楼净吸纳量增长,租金下跌幅度缩减明显。而随着服务业逐渐扩大、城市更新、北京自贸区政策等逐步实施,或将平衡供需两端市场,为商业和办公市场持续注入新动能。2021年,商办市场将回归业务本源,围绕租户及消费者需求,把握资管发展机遇,力争变局中开新局。

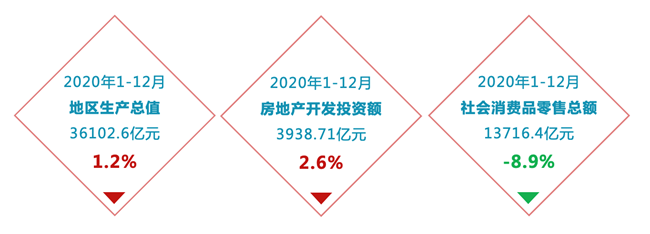

宏观市场:受疫情冲击,但北京全市经济、房地产、消费等稳步恢复,网上零售表现活跃北京市宏观经济:全年经济呈现稳步回升向好态势,GDP年同比增长1.2%,生产、需求领域稳步恢复。2020年北京市全市地区生产总值达到3.6万亿元,增速在1-3季度由负转正后继续提高,全年同比增长1.2%,比1-3季度提高1.1个百分点。

北京市房地产:2020年开发、新开工、销售均同比增长。1-12月,北京市房地产开发投资额同比增长2.6%。商品房新开工面积3006.6万平方米,同比增长45.0%。商品房销售面积970.9万平方米,同比增长3.4%。

北京市消费:2020年社会消费总额同比下降8.9%,网上零售保持快速增长。1-12月,北京市实现社会消费品零售总额13716.4亿元,同比下降8.9%,较1-11月收窄0.7个百分点。网上零售保持快速增长,1-12月限额以上批发零售业、住宿餐饮业实现网上零售额4423.3亿元,增长30.1%。

北京市服务业:稳步恢复,第三产业增加值同比增长1.0%,信息、金融行业保持领先。2020年,全市第三产业增加值按可比价格计算,比上年增长1.0%。其中,信息传输、软件和信息技术服务业同比增长14.4%,金融业同比增长5.4%,是服务业恢复的主要支撑力量(略)。北京市工业:工业生产持续回升,高端产业增势良好。规模以上工业增加值在1-10月由降转增后增长加快,全年增速为2.3%,高于1-3季度2.4个百分点。高技术产业和战略性新兴产业增加值占GDP的比重分别为25.6%和24.8%(二者有交叉),均比上年提高1个百分点以上(略)。

销售市场:商办成交同比增长,商业均价同比下跌,办公均价同比上涨,通州和丰台区成交活跃商办销售:成交面积同比增长,成交均价小幅上涨,通州区成交占比。2020年北京商办供应总面积为146.92万㎡,同比增长34.9%;成交总面积为196.29万㎡,同比增长33.8%;成交均价为29829元/㎡,同比上涨1.1%。从成交区域来看,通州区成交面积占比,达24.4%,其次为丰台、朝阳区,占比分别为19.4%、12.3%。

商业销售:2020年北京商业供应26.89万㎡,同比下降26.4%;成交面积72.19万㎡,同比增长26.2%;成交均价28216元/㎡,同比下跌13.3%。

商业成交结构情况:从成交区域来看,通州、房山、海淀、朝阳区成交面积较大,占比分别为23.6%、12.3%、10.7%和10.3%。从成交面积段来看,2000㎡以上面积段成交面积占比,达35.5%,其次为200㎡以下面积段,占比27.5%(略)。

办公销售:2020年北京办公供应120.04万平方米,同比增长65.7%;成交面积124.10万平方米,同比增长38.6%;成交均价30768元/平方米,同比上涨11.6%。

办公成交结构情况:从成交区域来看,丰台、通州、朝阳区成交面积较大,占比分别为27.2%、24.9%和13.5%。从成交面积段来看,2000㎡以上面积段成交面积占比,达26.3%,其次为500-700㎡和100-200㎡面积段,占比分别为16.8%和15.1%(略)。

租赁市场:写字楼空置率创近10年新高,全年租金累计下跌超10%供应:部分项目延期入市,北京全年新增供应同比下降58.9%,丽泽商务区供应占比44.0%。2020年原计划入市的部分项目延期入市,上半年新增写字楼供应面积15.4万㎡,随着疫情有效控制,下半年项目入市节奏加快,其中四季度新增供应高达31.7万㎡,全年新增供应共录得59.1万㎡,同比下降58.9%。从区域来看,新兴区域丽泽商务区供应较多,四季度远洋锐中心和北京平安金融中心两个项目为北京甲级写字楼带来了26.0万㎡的供应,占第四季度新增供应的82.0%,占2020年总新增供应的44.0%。需求:北京季度净吸纳量历年首次出现负值,随着整体市场需求恢复及租赁活动正常开展,二季度以来净吸纳量持续增加,非核心商务区净吸纳量约占全市近五成。2020年全年度净吸纳量为21.5万㎡,同比下降42.7%。首季度净吸纳量跌破冰值,为-3.7万㎡,后又遇二次疫情爆发,上半年净吸纳量为-0.3万㎡。下半年随着疫情得到有效控制,租赁需求逐步恢复,四季度租赁需求最为强劲,净吸纳量高达15.4万㎡,为前三个季度总和的2.6倍,季度同比增长12.7%。非核心商务区净吸纳量表现突出,约占全市净吸纳量近五成,其中丽泽商务区承租表现位居首位,全年净吸纳量近10万㎡,其次为亚奥和望京酒仙桥商务区。

空置率:北京办公市场租赁需求与新增供应,全年呈现「供过于求」的态势,全年近60万㎡的新增供应,加剧了市场竞争,推使空置率持续走高,2020年全年空置率上升至16.3%,丽泽商务区空置率居首,高达65.7%。上半年北京租赁活动受限,全市未完全复产复工,需求端无法有效释放。全市上半年空置率较2019年底上升3.2个百分点,至14.9%;下半年租赁活动逐步恢复正常,租赁需求有所释放,但面对集中的新增供应项目的入市,2020Q4空置率较2020Q2仍上升1.4个百分点,至16.3%,上升幅度较上半年有所减小。从区域上看(略)。

租金:2020年北京甲级及以上办公市场存量高达1257万㎡,空置率上升至16.3%,「买方市场」加剧市场竞争,致使租金仍处于下行通道,触近5年值,为11.03元/㎡/天,同比下跌10.47%。全年租金趋势与疫情发展局势紧密相关,全年租金呈现持续下降趋势,但环比降幅随疫情得到有效控制、市场逐步恢复而持续收窄。上半年新冠疫情爆发及复发的背景下,需求端较为明显的现象为龙头企业租赁需求向平稳、保守过渡,部分中小型企业「大换小」,小微企业有吊销、倒闭情况,2020Q2租金环比下跌幅度高达4.1%。下半年租赁需求逐步回升,业主趋向于稳定,季度租金环比下跌幅度减小,在2%-3%区间浮动。区域表现方面(略)。

土地市场:北京商办用地累计推出及成交面积均同比增长,成交均价同比下跌2020年,北京商办用地推出及成交均同比增长。2020年1-12月,北京推出15幅商办用地,其中3幅位于五环外,共计163.37万m2,同比增长77.81%;成交10幅商办用地,共计127.33万m2,同比增长38.58%。

2020年,北京商办用地成交楼板价同比下跌。2020年1-12月,北京商办用地成交楼板价为13714元/m2,同比下跌28.8%,平均溢价率为0.52%。

小结宏观经济方面,2020年北京经济稳步恢复向好,数字经济、信息经济为代表的新经济逆势上扬,成为对冲疫情冲击、推动经济复苏的积极力量。未来,TMT行业、金融行业仍将是北京经济恢复和向上发展的主要动力,商业地产也将成为经济复苏进程中不可或缺的中坚力量。销售方面,2020年北京商办成交面积同比增长33.8%,成交均价同比上涨1.1%,通州区和丰台区正成为北京商办成交热点区域。而在投资市场,投资者对于北京市场基本面依然看好,潜在需求有望在2021年继续释放。投资者将继续关注核心区域重点商圈内的优质物业投资机会,城市更新项目有望为市场带来更多机会,而中外资本联合布局有望成为新常态。租赁方面,2021年北京预计入市152万㎡写字楼新增供应,其中78%集中在非核心商务区,新项目的交付将给租户提供更多的选择空间,北京全市租金水平也仍将面临下行压力。同时,北京数字经济、服务业开放、自贸区推动等政策将为写字楼需求市场持续注入新动能。供需两旺之下,北京写字楼市场租赁活跃度将进一步提升。对于租户而言,2021年预期将是近5年进行办公空间调整的机会窗口期。

大董楼市2021-04-09 09:42:57

大董楼市2021-04-09 09:42:57