来源:瞭望智库

楼市“熄火”了。

受疫情影响,春节之后本该门庭若市的售楼处却门可罗雀,楼市成交量同比断崖式下跌。

困局之下,一场拯救楼市的“战役”打响了。放松限购、降低首付、展期还贷、缓交出让金……从2月至今,已有超60个城市出台涉房地产行业相关政策。

人们的焦虑情绪再度泛起,难道房价又要起飞了吗?

文 | 董晴

本文为瞭望智库原创文章,如需转载请在文前注明来源瞭望智库(zhczyj)及作者信息,否则将严格追究法律责任。

1

“房住不炒”没变,

个别激进政策无关大局

2月25日,传言绍兴工行将首套房贷首付款降低到两成,二套房贷降低到三成。

工行向来具有风向标意义,消息传出,就炸了锅!

在此之前,浙商银行已经明确将非限购城市的家庭首套房首付款贷款比例从原来30%降至20%。

紧接着,又传出“深圳建行将首付变相降至3成”的消息,似乎更加印证了工行这一做法的风向标意义。

市场预测,如果深圳都放松,那么京沪以外的城市都将会跟进!

事态并未朝着一些人预测的方向发展。很快,绍兴工行和深圳建行就进行了辟谣,称“传闻不实”。

这不难理解,因为引起的反响太大,不排除政策还没有落地就胎死腹中了。事实上,深圳建行支持小微企业的政策被传成是二套首付3成,本就是某些自媒体的误读。

退一步讲,即便绍兴工行和浙商银行的政策落地实施,也不意味着全面放松调控。比如,浙商银行银行调整个人贷款,仅针对非限购城市居民家庭,非限购城市首次购房首付比例原则上为25%,各地可向下浮动5个百分点,限购城市仍执行首次购房首付三成的政策,这符合“因城施策”政策。

梳理各地关于楼市的政策发现,虽然短短半个月内政策就从“救房企”推进到“救市场”,含金量不断增强,但尚未突破“房住不炒”的红线。

为什么这么说?看几个例子。

2月21日,河南省驻马店市发布了17条政策组合拳,从供需两端双向发力,除了降低预售门槛、适当下调贷款利率、展期还款等纾困房企的政策,还提出住房公积金贷款额度提高至50万、降低首套房公积金贷款首付比例至20%,购买首套住房给予补助等政策。

出台类似政策的还有衡阳市,被称为“衡十七条”的政策,提出引进人才可同享购房及契税补贴。

不得不说“驻马店救市17条”“衡十七条”力度确实很大,但仔细一分析,不难发现背后的原委。无论驻马店还是衡阳,城市本身缺乏有竞争力的产业,属于“收缩型”城市。自2018年三季度,大多数三四线城市的楼市就开始疲软。根据驻马店住房管理中心数据显示,2019年网签面积同比下降23.2%,网签金额同比下降16%。

换句话说,这样的城市,地产颓势已经形成,即便出台救市政策也难对市场形成多大影响,更不会影响。

相比之下,热点城市主要是“救房企”为主。比如,上海紧急出台的《关于全力应对疫情支持服务企业发展的若干土地利用政策》中,有针对性地调整土地价款缴付方式和期限、顺延开竣工等。

江苏省出台50条提振经济政策,提出密切关注房地产市场运行态势,加强市场分析研判和资金流向监测,根据房地产市场供需结构动态变化,开展政策预研储备,着力稳地价稳房价稳预期,保持房地产市场健康发展。

东莞调整公积金贷款政策,最长可贷30年,放宽贷款申请人条件,压缩审批时限,对装配式建筑等三类情形给予上浮可调贷款,上浮20%。

与各地蠢蠢欲动相对应的是,近日财政部、统计局、央行等多部门密集发声,重申要坚持“房住不炒”定位,再次强调“不将房地产作为短期刺激经济的手段”。

未来一段时间,不排除还会有更多的地方政府出台相关政策,支持房地产市场的平稳发展。但是,不会突破“房住不炒”的底线。

值得一提的是,“出头鸟”驻马店市已经被河南省委约谈。首套房二成,宣告结束。

2

10年攀升30%,

不能任由房地产加杠杆了

在一些自媒体、中介和地产从业者对传言进行卖力吆喝的时候,部分银行也按捺不住了。

不难理解,银行也有发放住房贷款的强烈意愿。

数据显示,截至2019年末,我国金融机构各项贷款余额为153.11万亿,其中个人住房贷款余额30.2万亿,占比约为20%。如果加上8.4万亿的住房开发贷款余额,占比则达到了25%!

对于银行,房贷是一大笔生意!

可是,在“房住不炒”的紧箍咒下,即便银行有一颗蠢蠢欲动赚钱的心,也不敢乱来。

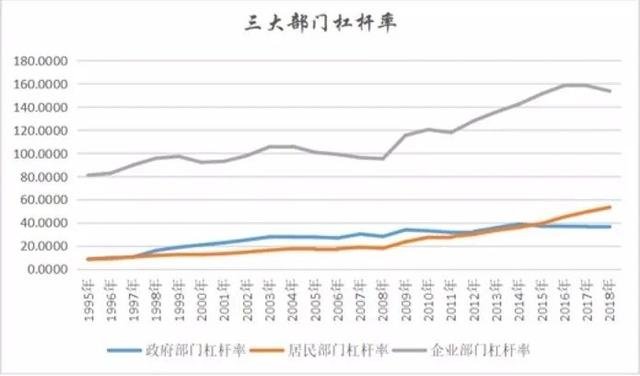

虽然与美国、日本等发达经济体相比,中国家庭债务的总量还未达到极端状态,但增长速度较快,已经给宏观经济的稳定运行带来了隐患,逐渐成为政府及各部门一大难题。

根据中国人民银行的数据,截至2019年底,我国住户部门贷款余额55.33万亿元,其中个人住房贷款余额为30.2万亿元,占住户部门债务余额的54.58%。

通常,我们用居民杆杆率(居民部门贷款余额与名义GDP之比)来反映居民的债务负担能力和偿债能力。

我国居民杠杆率自1996年以来一直呈上升趋势,1996年我国居民杠杆率仅3%,2008年上升到18%左右,2017年达到了48.97%,已高于发展中国家的平均水平。2019年则进一步飙升到55.33%,较2018年提高2.13个百分点。

这其中,购房占了一般居民负债的大部分。西南财经大学中国家庭金融调查与研究中心的数据显示,在2015-2017年新购房有负债的家庭中,收入的20%家庭债务收入比高达13.7,收入的20%家庭债务收入比也达到了1.8,均比城乡调查口径下的2017年债务收入比1.1高很多。

对此,去年中国人民银行党委书记、中国银保监会主席郭树清就指出,近年来我国一些城市住户(居民)部门的杠杆率急速攀升,相当大比例居民家庭负债率达到难以持续的水平……

居民杠杆率10年攀升30%,不能再任由房地产加杠杆了。

为了将钱送到中小企业手里,去年央行推出贷款市场报价利率(LPR)。

过去,央行频繁实施定向降准,试图扶持中小微企业,可是很多钱流向并不精准。我们经常将这类宽松政策说成是“放水”。“水”一定会沿着阻力的方向前进。既然房地产行业更赚钱,金融行业更赚钱,那么钱就一定会变着法子,千方百计地流向那里去。今年3月1号开始,存量房贷定价基准转换为LPR已经开始实施。LPR形成机制将房地产和实体经济成功区隔开来,为房地产建立了防火墙,为定向加息提供可能。

在过去一年,1年期LPR累计调整了4次,累计下调26个基点,而5年期以上LPR仅调整了2次,累计下调10个基点。如此一来,就可以对1年期贷款较多的实体经济“定向降息”,对5年期以上贷款较多的楼市区别对待。

来源:银行间同业拆借中心

这意味着,未来不论是对实体经济涓滴还是大水漫灌,房地产行业想要沾光,难度大大增加了。

3

刚需放心买,

房价强劲反弹不可能

虽然大幅放松调控以及资金大水漫灌都不现实,但是,对刚需群体来说,现在却不失为一个买房的好时机。

首先,开发商资金紧张,降价促销还将持续一段时间。

疫情对绝大部分行业都造成了影响,自然也会对居民收入有显著影响,一项调查显示,绝大多数被访者表示收入将下降10%-30%;超六成被访者因疫情而推迟购房计划。

来源:青岛未来盛世企业管理咨询有限公司

seaki疯小疯2020-03-11 10:45:20

seaki疯小疯2020-03-11 10:45:20