近期,唐山、咸宁、池州、泉州、珠海、天津、赣州、沧州等多地调整公积金贷款政策,包括提高贷款额度、降低首付等,而其中最受关注的一条则是“一人买房全家帮”。也就是,直系亲属可提取住房公积金用于支付购房款以及偿还房贷。

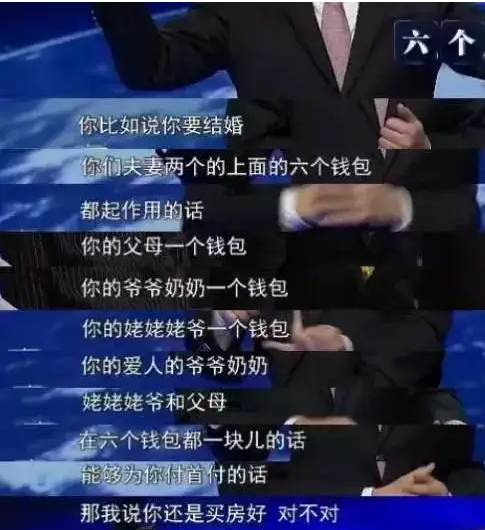

网友直呼,6个钱包2.0版本来了,6个钱包不够,再加6个公积金账户!引起了一定的热议,我个人认为,这件事得分两个层面看!

实际层面——客观购房角度

分析认为,从购房者实际情况来看,降低公积金贷款的门槛和压力,此外,在买房过程中发现计算额度以及还款人的选择上,其实选择面是放大了,自由度更高,对于公积金的使用上是一次利好,这样让公积金的使用进一步放开。作为老百姓,一定是希望公积金的用途越广越好,确实目前的政策导向也是这样的。此类政策也并非强制,是可以自由选择的。

在上海凭一己之力,公积金贷款买房可能吗?

若月薪5000元,则负债最高月还款额约为2500元

公积金贷款比例 | 每月应还 | 最高可购房屋总价 |

80% | 2480.68 元 | 71万元 |

70% | 2480.68 元 | 82万元 |

50% | 2480.68 元 | 114万元 |

30% | 2480.68 元 | 191万元 |

10% | 2480.68 元 | 574万元 |

由此可见,月薪5000元能买什么价格的房子,取决于能拿出多少首付?

上海不同价位新房和二手房数量表:

房屋总价 | 新房数量 | 二手房数量 |

50万以下 | 4 | 无 |

50万—100万 | 93 | 62 |

100万—150万 | 189 | 222 |

150万—200万 | 173 | 737 |

200万—500万 | 190 | 7987 |

可选择的房子分布范围在嘉定、浦东、奉贤以及上海周边地区。对于普通人,月薪5000,我本来想说推荐150万-200万之间的房子,但是实际确实不能实现的,除非结婚。

理论上,一个人最多能贷到的金额不超过60万,所以50万-150万的房子落地的可能性还大一些,首付3.5成,100万的房子,差不多首付35万,这35万怎么来?

精神层面——容易形成观念的碰撞

此类政策即使是自由选择的,但是也难免被过度解读为鼓励啃老,当年提出“6个钱包”的理论后,一时炸开锅了。这不仅是孝与不孝的问题,而是养老与买房的两难问题。今天“六个钱包”买了房,明天还有几个钱包养老呢?

其实这些年樊纲教授一直喊冤被断章取义了,当时只是想用6个钱包来映射出房价高。对于“不啃老”的有志青年们,樊纲也给出了他的建议,“其实现在租房挺合算,中国房租和房价的比例是世界最低的。”

樊纲表示:“全世界年轻人都是这样的生活方式,为什么我们要一开始就买房?你别刚工作就抱怨买不起房,还不到时候。”

这话一出,又被年轻网友一顿怼,此处同情3秒钟,年轻人不禁反问,我们为什么想尽早买房?还不是因为房价涨得太快了,大家担心工资压根跟不上房价的涨幅呀!

总结:

此类政策确实能帮助想要买房的朋友降低门槛,选择面放宽,在实际层面是利好的,而精神层面就需要自己去衡量选择了,客观理解,不过度解读还是很重要的,这可能也是现实的无奈吧~

爆料king2022-07-14 08:45:43

爆料king2022-07-14 08:45:43