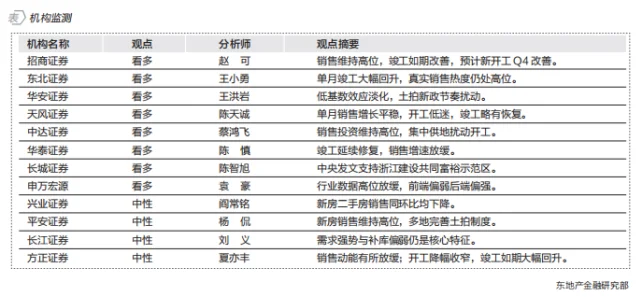

房地产板块近期持续下跌,机构关注热度与此前持平。6月中旬以来,纳入《东地产财经周刊》统计的12家主流机构中,7家机构“看多”,4家机构“中性”,无机构“看空”。值得注意的是,集中供地对市场的影响,引起了机构的广泛关注,一些券商也据此发布了研究报告,相关论点值得关注。

2021年前5月房地产投资同比增长18.3%,其中5月单月投资增速由4月的13.7%收窄至9.8%,增速放缓态势延续。这一现象引发机构关注。

首创证券认为,集中供地政策对于房企拿地及开工节奏造成扰动,结合原材料价格上涨所带来的成本压力制约了企业施工强度的提升,综合造成了地产投资的降速。该机构预计,随着重点城市4-5月首批土拍告一段落,房企开工投资将迎来阶段性脉冲式反弹,2021年全年平滑短期波动后上修投资增速预期至8%。

华安证券称,“土地供应两集中”或对拿地的节奏产生明显扰动,未来新开工在拿地端滞后的情况下,也存在明显波动的可能性,房企主动调整开工节奏的能力存在弱化的可能。1至5月土地成交建面复合增速下降7.8%,也反映出融资收紧已在土地端有所反应。1至5月竣工面积复合增速上升1.6%。从合同约束及房企通过竣工交付确认业绩的主客观双因素来看,竣工数据有望成为2021年确定性最强的增长指标。

对于行业未来发展,机构仍谨慎乐观。

东北证券认为,2020年7至11月单月土地购置面积下降叠加核心城市宅地“两集中”新政导致的土地供给滞后使得短期可开工储备下降,4至5月单月新开工增速转至负值,但从规模来看,5月新开工面积已恢复至去年三季度来的水平。预计“两集中”首批宅地的陆续开工将使得整体新开工得以改善。

长江证券则表示,尽管房地产贷款集中度要求下,按揭发放对购买力的支撑近期明显回落(居民中长贷同比少增),但房价上涨背景下居民端储蓄迁移仍在延续,且边际贡献逐步加大,预计全年销量仍可维持大个位数增长,销售额可维持双位数增长。

招商证券认为,当前真实销售仍较景气,持续而高频的因城施策降低了房地产对宏观层面总量政策收紧的威胁,或利于房地产及上下游周期复苏,同时关注集中拿地政策下半年可能的积极变化。

对于整体投资机会,机构也审慎乐观。

华安证券认为,当前地产板块的投资机会来自于三方面:一是政策利空出尽:“三道红线”与“银行贷款两道红线”分别在供需两端进行政策调控,调控政策或迎筑底、未来加码空间趋小;二是“土地供应两集中”加速行业出清,头部竞争优势愈强;三是性价比趋高:地产板块处于估值底部,市盈率仅9倍,且高股息率在其他热门板块松动的状况下,具有极好的风险控制价值。

申万宏源则更是认为,行业数据高位放缓,前端偏弱后端偏强,维持“看好”评级。该机构认为三条红线、贷款集中度管理和供地两集中新规将推动行业进入新阶段,“轻杠杆、重运营”转变下有助于行业更平稳健康发展,加速行业进入以效益为导向的集中度提升,也将利于“好学生”获得更大更持续的成长空间。

东地产2021-07-01 13:03:31

东地产2021-07-01 13:03:31