今年以来,货币政策趋向宽松,在此背景下,本文通过货币周期与房价指数周期之间的关系,对未来三年中国信贷规模进行预测,由此探讨未来商品房销售规模的走势。

一、M1-M2增速差与房价指数呈现周期相关关系

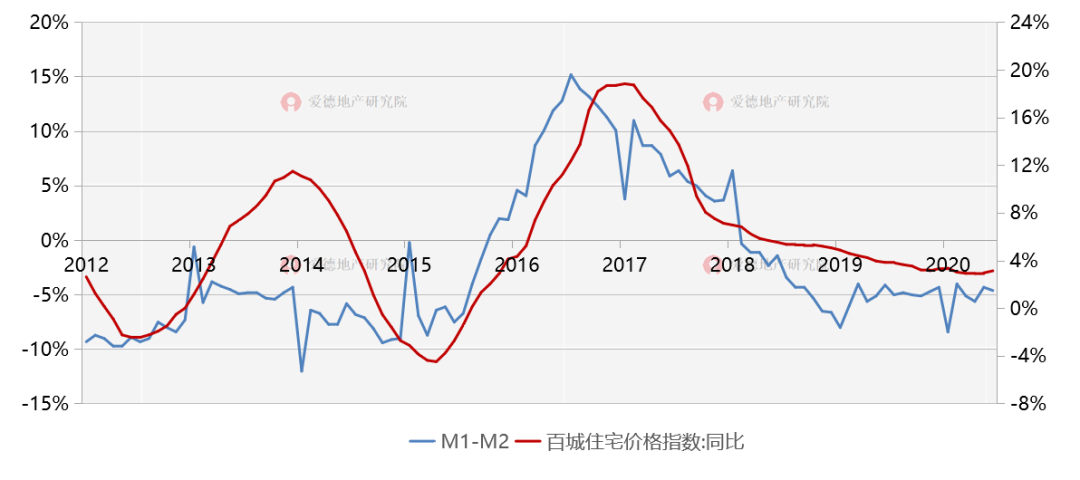

备注:数据来源于wind图1M1-M2增速差周期与房价指数周期趋势

备注:数据来源于wind图1M1-M2增速差周期与房价指数周期趋势

M1,主要由现金和企业活期存款构成,体现市场经济的活力,即现实购买力,其增速的高低反映了企业经营、投资等活动的积极性;

M2,在M1的基础上加上了有期限的存款,体现社会总需求,其增速变化反映了社会需求的释放程度,即增速越高,市场活跃度越低;

两项增速指标通常用于判断货币政策和流动性趋势。

而M1-M2剪刀差(M1增速-M2增速),体现了企业资金的活化程度,即差值越高,市场活跃性强,利好投资。

历史走势显示,M1-M2剪刀差与房价指数呈现周期相关关系。当M1增速大于M2增速,说明资金流动性增强,消费意愿提升,市场正面情绪带动下,利好房地产市场的增长。

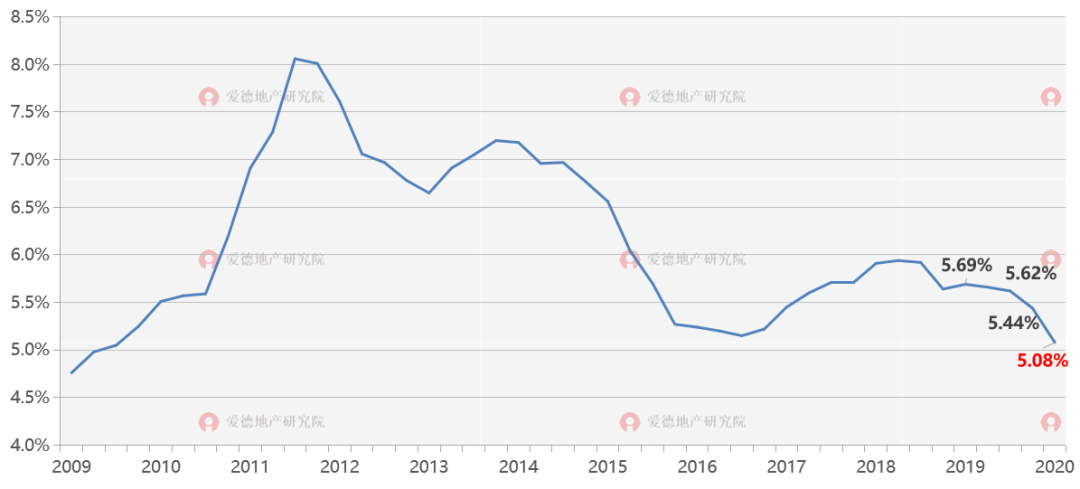

备注:数据来源于wind图2金融机构人民币贷款加权平均利率走势

备注:数据来源于wind图2金融机构人民币贷款加权平均利率走势

贷款利率持续下行。2020年一季度,金融机构人民币贷款加权平均利率5.08%,相比2019年一季度下降超60个基点,是近十年的点。逆周期调控背景下,货币政策总体上仍以宽松为主基调,流动性投放加大,企业融资成本有所下降。

2020年以来,主要的货币政策操作有:

2月,累计1.7万亿逆回购,MLF下调10BP,1年期LPR下调10BP;

3月,实施普惠金融定向降准;

4月,定向降准1个百分点,超储利率下调至0.35%。1年期LPR和5年期LPR分别下调20BP、10BP;

5月,逆回购累计6700亿元;

7月,下调再贷款再贴现利率。

二、基于当前周期,对2020-2022年中国信贷规模的预测

1、预估2020-2021年中国信贷规模将持续扩张,2022年以后大概率紧缩

备注:数据来源于wind图3中国金融机构各项贷款增速和M2增速走势

备注:数据来源于wind图3中国金融机构各项贷款增速和M2增速走势

央行公布数据显示,2020年6月,中国金融机构人民币各项贷款余额165.2万亿,同比增长13.2%,上半年新增贷款12.09万亿。而在6月份陆家嘴论坛上,央行行长易纲表示:“下半年货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元”。目前已完成目标的60%。

以20万亿的全年新增贷款总量来看,预测2020年全年信贷增速将为13%。疫情冲击下,货币政策总体方向将以宽松为主,预计2021年也将延续信贷扩张的趋势,进一步提升增长速度。随着社会经济恢复正常秩序,货币流动性增强,到2022年中国信贷规模将呈现紧缩,增速出现下滑。

2、2020-2022年房地产贷款余额增速将保持缓慢下降

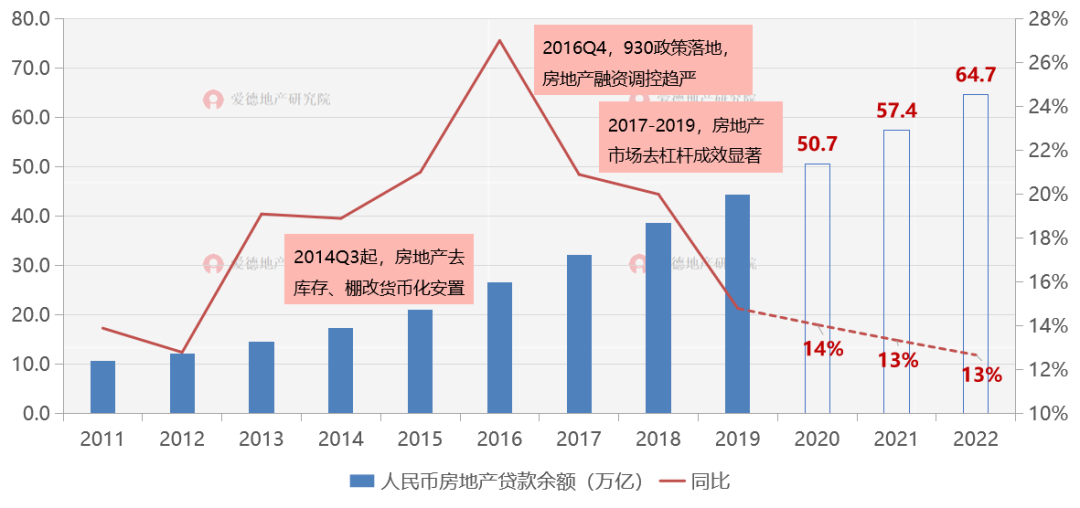

备注:数据来源于wind;增速变化幅度=本期增速/上期增速-1;预测年度增速=上年度增速*(1+2017-2019年增速平均变化幅度)。图4房地产贷款余额及增速走势

备注:数据来源于wind;增速变化幅度=本期增速/上期增速-1;预测年度增速=上年度增速*(1+2017-2019年增速平均变化幅度)。图4房地产贷款余额及增速走势

2016年以来,随着房地产调控收紧,930政策出台后,房地产贷款余额增速保持稳步下降的趋势,到2019年末,其增速降至15%左右。

2020年一季度,房地产贷款余额46.2万亿,同比增加14%,增速持续回落,相较2019Q4减少近1%。疫情之下,各类稳经济政策相继出台,房地产信贷方面有进一步宽松的可能,且将更多聚焦于房企开发经营层面,但“房住不炒”仍是坚定不移的政策原则。

在房住不炒主基调下,信贷宽松将有节制地推动。根据2016年以来增速下降的平均幅度估算,未来三年房地产贷款余额同比增速为14%、13%、13%,将逐步接近2012年底部水平。经测算,2020-2022年房地产贷款余额将达50.7万亿、57.4万亿、64.7万亿。

3、个人住房贷款余额增速总体维持下降趋势,到2022年其规模将超40万亿

备注:数据来源于wind;(个人住房贷款/金融机构贷款)估算比例=2017-2019年个人住房贷款/金融机构贷款比例平均值;预测个人住房贷款余额=预测金融机构贷款总量*上述估算比例;预测个人住房贷款增速=本年度个人住房贷款余额/上年度个人住房贷款余额-1。图5个人住房贷款余额及增速走势

备注:数据来源于wind;(个人住房贷款/金融机构贷款)估算比例=2017-2019年个人住房贷款/金融机构贷款比例平均值;预测个人住房贷款余额=预测金融机构贷款总量*上述估算比例;预测个人住房贷款增速=本年度个人住房贷款余额/上年度个人住房贷款余额-1。图5个人住房贷款余额及增速走势

受房地产市场调控影响,个人住房贷款余额增速于2016年达到峰值后加速下行,但近两年因城施策作用下,该增速下滑放缓,可见个人住房贷款收紧力度在逐步减弱。2020年一季度,个人住房贷款余额31.2万亿元,同比增长16%,增速继续回落,相较上个季度下降0.8个百分点。

总体来讲,信贷政策虽有所放宽,但更多聚焦在企业经营开发层面,“房住不炒”仍是长期调控主旋律。2月以来,多地出现“一日游”政策,撤回政策多为放松限购限贷方面,因此,短期内个人住房贷款方面不会有较大程度放松。

根据前文对2020-2022年中国金融机构贷款总量增速的预测,可得其规模将达到173万亿、197万亿、220万亿左右。由2017-2019年个人住房贷款/金融机构贷款比例的平均值(19%)估算,预测2020-2022年个人住房贷款余额将分别达到32.8万亿、37.4万亿和41.9万亿。

三、对2020-2022年商品房销售规模的预测

1、商品房销售额增长放缓,预计2022年将实现18万亿体量

备注:数据来源于wind;商品房销售额预测增速变动幅度=个人住房贷款预测增速变动幅度=本年个人住房贷款增速/上年个人住房贷款增速-1;商品房销售额预测增速=上年商品房销售额增速*(1+ 商品房销售额预测增速变动幅度)。图6商品房销售金额走势及预测

在近年调控下,楼市趋于平稳发展,2017-2019年商品房成交额保持年均11%的增长。2020年以来,受疫情影响,2020年上半年实现商品房成交额6.7万亿元,同比减少5%,销售市场短期将承压。

历史数据显示,商品房销售金额增速与个人住房贷款余额增速存在明显相关关系,其变动幅度相近,因此通过个人住房贷款余额的未来走势预测2020-2022年商品房销售金额规模,将分别达到16.5万亿元、17.4万亿元、18.2万亿元。

2、预计未来三年商品房销售面积将持续负增长

备注:数据来源于wind;销售面积=销售额/销售均价;中科院预测2020年商品房销售均价增速为6.1%。图7商品房销售面积走势及预测

备注:数据来源于wind;销售面积=销售额/销售均价;中科院预测2020年商品房销售均价增速为6.1%。图7商品房销售面积走势及预测

自2016年高点转向后,商品房销售面积一直保持低速增长走势,2018-2019年其同比增速接近零水平;2020年上半年商品房销售面积完成6.9亿平方米,同比下降8%。

根据中科院预测,2020年商品房成交均价增速为6.1%。由于楼市政策调控仍然维稳,难以出现较大程度的放松,按此预测增速可得,2020-2022年商品房成交均价分别为9878元/㎡、10481元/㎡、11120/㎡。根据销售金额、销售均价计算销售面积,预计2020-2022年销售面积将分别为16.7亿、16.6亿、16.4亿平方米。

四、总结

根据上文推导可得到:

信贷方面,2020-2021年将维持扩张趋势,2022年信贷方面将呈现紧缩。在总体政策背景下,房地产贷款余额将缓慢增长;

销售市场方面,总体楼市将趋于平稳,销售额于2022年将达到18万亿体量,销售面积将持续负增长。

编辑:Allison

图片:网络

声明:本平台发布的原创及优选图文,版权归属原作者,转载须注明来源及公众号ID,商务合作请洽谈

土神网2020-08-04 13:43:01

土神网2020-08-04 13:43:01