手机看新闻

seaki疯小疯2019-10-12 17:57:06

seaki疯小疯2019-10-12 17:57:06今年以来,在房地产融资大幅收紧、棚改货币化显著下降的大背景下,房地产市场降温。7月30日,中央再次强调坚持房子是用来住的、不是用来炒的定位,要求落实房地产长效管理机制,提出不将房地产作为短期刺激经济的手段。

关注夏磊地产观察,ID:xialeidichan

首席房地产研究员:夏磊

研究员:黄什实习生李佳鸣对本报告有贡献

导读

今年以来,在房地产融资大幅收紧、棚改货币化显著下降的大背景下,房地产市场降温。7月30日,中央再次强调坚持房子是用来住的、不是用来炒的定位,要求落实房地产长效管理机制,提出不将房地产作为短期刺激经济的手段。

我们认为,当销售回归自住需求,房地产市场将进入总量稳定、区域分化的新阶段。未来房地产市场有多少自住需求?整体市场的销售中枢是多少?哪些区域和城市更具市场潜力?

摘要

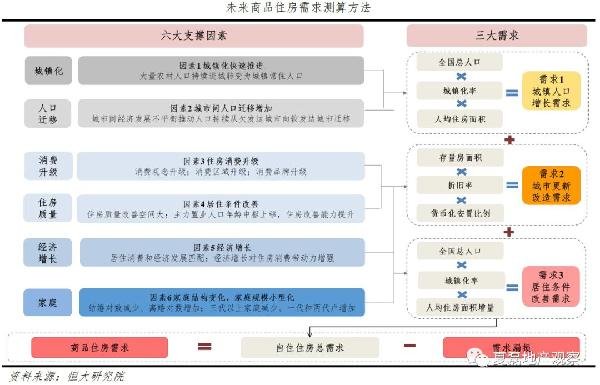

1、六大因素支撑我国房地产中长期市场空间

,城镇化推进,大量农村人口持续进城。2018年我国常住人口城镇化率59.6%,仅相当于1868年的英国,1910年的德国,1945年的美国,1958年的日本。我国城镇化仍处于快速发展阶段,预计未来十年城镇化率年均提升1个百分点、年均1300万农村人口转变为城镇常住人口。第二,城市间人口迁移增加。

2000-2015年城-城流动人口占流动人口比例从20.8%持续增加至37.9%。未来,城市间经济发展不平衡将推动人口持续从欠发达城市向较发达城市迁移。第三,住房消费升级。

一是观念升级。98年以前买公房,解决“有房住”问题。98年房改后住房消费商品化,满足便民化居住需求。进入21世纪,居民追求生活品质,住房消费持续升级,购买高品质商品房。二是区域升级,城市间由中小城镇向区域内核心城市和大都市圈升级,城市内由老区旧宅到新区新房升级。

三是品牌升级。购房需求从缺乏建设标准和服务保障的地方中小房企向标准化运营、服务完善的品牌房企集中。第四,居住条件改善。一是住房质量改善空间大,根据2015年人口小普查,城镇家庭住房成套率仅85%,有20%是平房、41%是1999年以前修建。二是主力置业人口年龄中枢上移,住房改善需求增加、能力提升。

20-60岁城镇主力置业人口总数在2045年以前稳定在5.5亿人左右,其中35-60岁改善需求年龄段占比由2020年63.2%提升至2030年68%。第五,经济增长带动居民住房消费。居民居住消费和经济发展水平匹配。

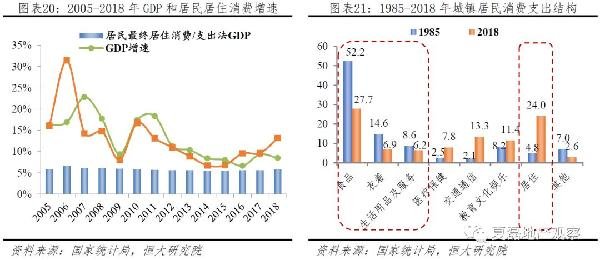

1960-2008年的美国和2004-2018年的我国,居民居住消费/GDP分别稳定在8.5-10.3%、5.4-6.6%。随着温饱问题解决,经济增长对住房消费带动力增强。1985至2018年,我国城镇居民吃穿用支出占比由75.4%下降至40.9%,居住支出占比从4.8%增加至24%。我国经济基数低增速快,增长空间大。

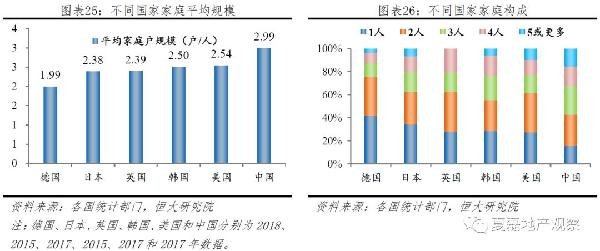

2018年人均GDP不足美国1/6、日本1/4,6.6%的实际GDP增速位居世界前列。98年房改后住房消费20年匹配的是改革开放40年经济大发展,未来经济增长将继续带动居民住房消费增加。第六,家庭结构变化,规模小型化。2017年我国家庭户均人数2.99人,1-2人家庭户占比42.8%,分别较2004年减少0.25人、增加15.4个百分点。

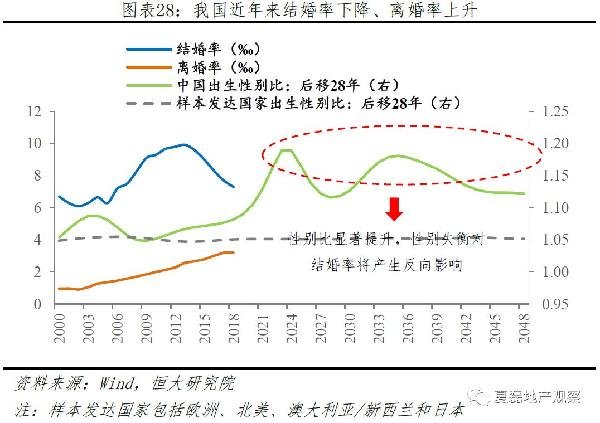

和德日英韩美均值2.36人、63.6%相比,我国家庭规模有进一步小型化空间。一是随着婚姻观念改变、成本提高和适婚人口性别比失衡,结婚率下降、离婚率上升,2018年结婚和离婚登记对数分别较2014年减少22.4%、增加22.7%。二是现代城市生活方式下传统家庭功能弱化,子女婚后自立门户,三代及以上大家庭数量减少,一代和两代户增加。

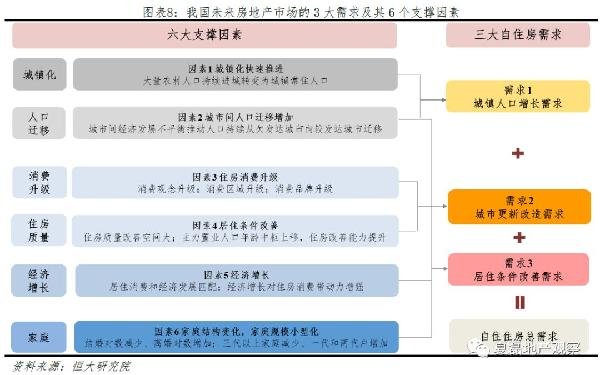

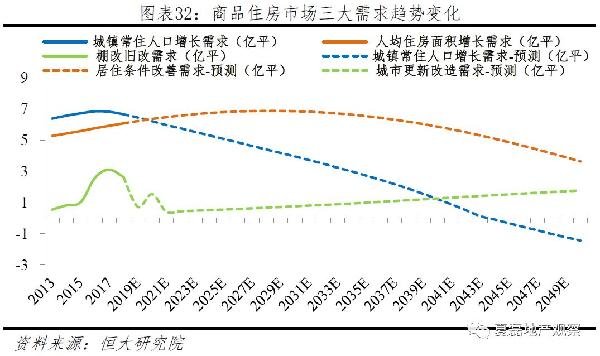

2、总量稳定,我国房地产市场仍有巨大潜力六大因素产生三大自住房需求。一是城镇人口增长需求,受益于城镇化推进和城市间人口迁移增加。二是城市更新改造需求,受益于住房质量提升和住房消费区域升级。三是居住条件改善需求,受益于置业人口中改善群体占比提高,经济增长带动住房消费增加,住房消费升级以及家庭结构变化导致的家庭小型化。

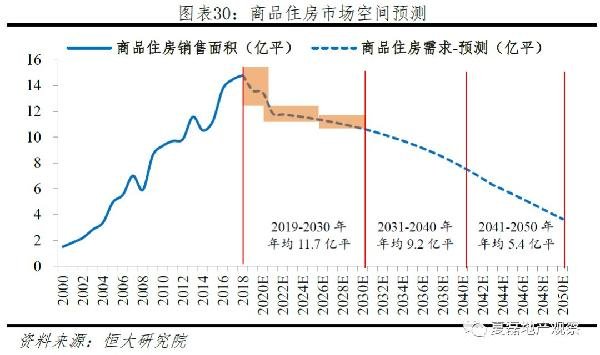

2019-2030年,自住房需求年均11.7亿平,超过2013年商品住房销售面积11.6亿平。其中,2019-2020年、2021-2025、2026-2030年年均分别为13.6亿平、11.6亿平和11.0亿平,相当于2016、2013和2015年商品住房销售面积。城镇常住人口增长、城市更新和居住条件改善需求分别占总需求的41.4%、5.4%和53.2%。

其中,城镇常住人口增长需求中99.8%来自于快速城镇化阶段下大量农村人口进城,仅0.2%来自于城镇常住人口自然增长。城市更新需求在2019-2020年主要来自于棚改货币化安置;2021年开始以旧城改造为主,并随城市存量面积增长而持续增加。居住条件改善需求在未来十年持续增加,并从2020年开始成为最主要需求来源,市场进入改善时代。

3、区域分化,市场空间向一二线城市和主要城市群集中2019-2030年,一线、二线、三四城市的年均住房需求分别为1.0、4.4、6.3亿平,占8.6%、37.5%、53.9%;与2012-2018年商品住房销售面积占比相比,分别提升4.4、提升4.4、下降8.8个百分点。其中,一线城市需求占比提升,主要受居住条件改善支撑。一是现有人均面积偏低,改善空间大;二是保障房供应增加,中低收入群体住房条件改善。二线城市需求占比提升,主要受益于常住城镇人口增加。

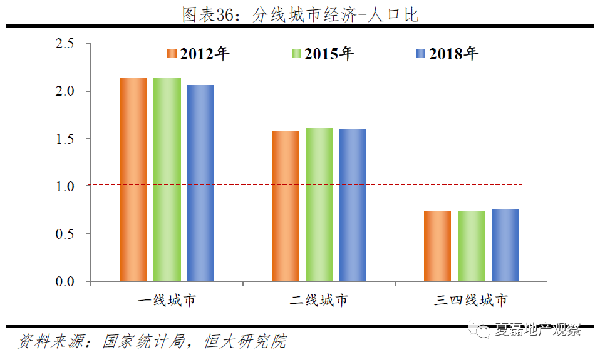

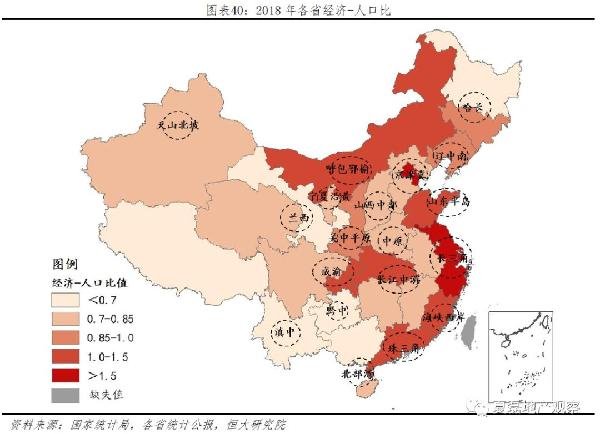

35个二线城市相对于本省的经济-人口比平均1.6,经济发展水平和教育医疗等配套在省内具有优势,持续吸引区域内三四线城市人口流入。三四线城市需求占比下降,一是由于人口净流出,2018年三四线城市的经济-人口比仅为0.76;二是因为需求漏损较多,新增城镇常住人口中行政区划调整占比较高,存在大量带房入城现象。

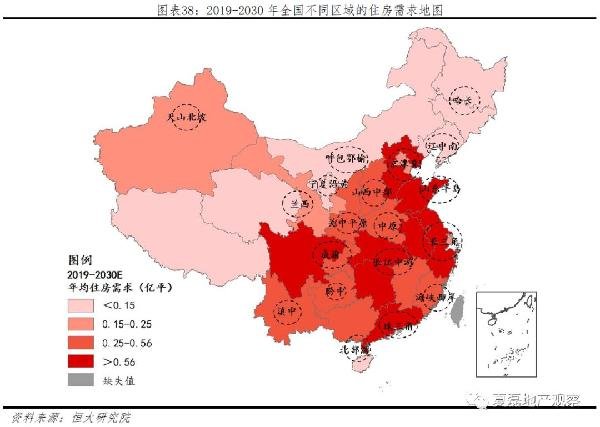

2019-2030年,商品住房需求将集中在19大城市群。梯队包括长三角、长江中游、京津冀、成渝、珠三角、山东半岛6大城市群,年均需求1-2.1亿平,占8.7-17.7%。第二梯队包括中原、滇中、关中平原、北部湾、黔中、海峡西岸、兰西、晋中8大城市群,年均需求0.26-0.56亿平,占2.2-4.8%。

第三梯队包括哈长、天山北坡、呼包鄂榆、辽中南、宁夏沿黄5大城市群,年均需求0.24亿平以内,占比重不高于2.1%。整体而言,住房需求分布有两个特征。,需求向重要城市群集中,地区分化显著。

、二和三梯队城市群年平均需求分别为1.35、0.35和0.15亿平,占比11.5%、3.0%和1.3%。第二,需求集中于东部沿海、中部和西南部城市群,从沿海向内陆逐步减少。东部沿海、中部、西南部、西北部和东北部城市群需求占比分别为51.5%、24.2%、14.9%、5.9%和3.3%。梯队有2/3为东部沿海城市群;第二梯队有5/8为中部和西南部城市群;第三梯队全部为东北和西北部城市群。风险提示:房地产政策超预期收紧或放松,房地产市场超预期波动等

目录

1 房地产平稳发展新阶段,住房销售回归需求中枢

1.1 房地产进入提质降速的高质量发展新周期

1.2 “房住不炒”引导,销售回归自住需求中枢

2 总量稳定,三大需求支撑下市场空间仍巨大

2.1 支撑未来十年房地产市场空间的六大因素

2.1.1 城镇化:城镇化率持续提升

2.1.2 人口迁移:城市间人口迁移增加

2.1.3 住房消费升级:观念、区域和品牌三层次升级

2.1.4 住房质量:居住条件改善

2.1.5 经济增长:带动居民住房消费持续增加2.1.6 家庭因素:家庭结构变化,规模小型化2.2 测算我国未来房地产市场空间

2.2.1 6大因素支撑下的三类自住需求

2.2.2 方法与数据

2.2.3 测算结果:市场空间稳固十年以上

3 区域分化,需求向一二线城市和主要城市群集中

3.1 需求向一二线城市集中

2.1.1 测算结果

2.1.2 区域分化成因

3.2 需求向主要城市群集中

3.2.1 测算结果

3.2.2 区域分化成因

正文

1 房地产平稳发展新阶段,住房销售回归居住需求1.1 房地产进入提质降速的高质量发展新周期

我国房地产市场已过总量持续快速扩张的高增长阶段,进入提质降速、平稳发展的新阶段。

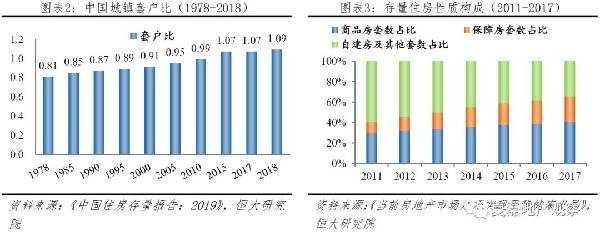

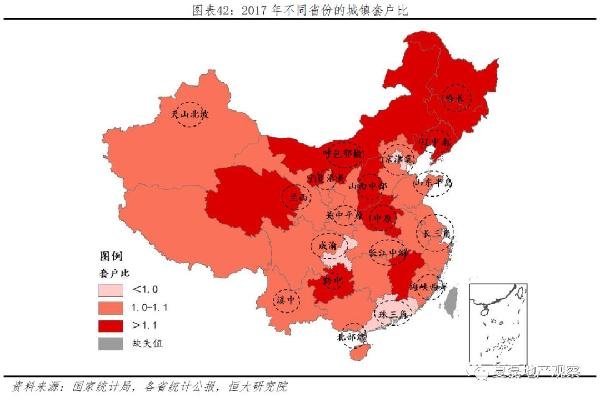

从供给端看,一是房地产投资高峰期已过。2015年以来,房地产开发投资增速从两位数高增长逐渐回归10%左右平稳增长,若扣除土地购置费,开发投资于2018年首次出现负增长。二是我国存量住房套户比在2018年已达1.09,基本告别住房短缺;但住房质量仍有较大提升空间,根据2010年人口普查数据,存量住房中商品房套数仅占40.7%, 1999年以前修建的住房占比高达41.4%。

从需求端看。一方面,主力置业人口数量告别高增长,20-59岁的主力置业人口增速从2008年开始明显回落,并在2014年开始出现小幅负增长。另一方面,主力置业人口中改善需求人群占比增加。35-59岁人口在主力置业人口中占比曾在1995-2009年明显提升,但彼时尚处于房改后住房需求集中释放时期,套户比不足1,各年龄段均存在大量首次置业现象。而2014年以来, 35-59岁人口占主力置业人口比重再次进入持续上升通道,此时套户比已达到1.07,表明追求居住品质的改善需求人群占比增加。

1.2 “房住不炒”引导,销售回归自住需求中枢

在“房住不炒”“稳地价、稳房价、稳预期”“不将房地产作为短期刺激经济的手段”的政策指引下,未来房地产市场销售将回归居民自住需求中枢。

,棚改货币化安置红利逐步退出。2014年起棚改货币化安置比例大幅提升,我们测算,2014-2018年棚改货币化安置共拉动商品房销售面积6.73亿平,占销售面积的9%。从2018年起,棚改货币化对房地产销售的拉动作用逐步降低。一是货币化安置比例降低。棚改融资方式由PSL支持下的棚改专项贷款转为棚改专项债,融资规模大幅减少,货币化安置比例随之降低。二是新开工减少。2019年棚改新开工套数285.3万套,比2018年实际新开工套数减少54.5%;根据《国家新型城镇化规划(2014-2020年)》,到2020年基本完成城市棚户区改造的任务。

第二,2016年930调控以来已历时3年,在“房住不炒”指引下,房地产长效管理机制和住房制度改革快速推进。政策取得显著效果,市场回归理性、商品房销售回归居民自住房需求。

2016年12月中央明确定位“房子是用来住的、不是用来炒的”,开始提出建立促进房地产平稳健康发展的基础性制度和长效机制,房地产调控思路逐渐从短期调控政策向长效机制建设过渡,从一盘棋向因城施策过渡,从以商品属性为主向构建强调居住属性的住房制度过渡。2019年7月30日政治局会议重申“坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,并首次提出“不将房地产作为短期刺激经济的手段”。明确未来住房制度和房地产政策基调。,未来住房制度将坚持住房的一个定位、探索完善市场和保障两个体系,回归解决居民住房问题。第二,房地产政策将在长效管理机制引导下,坚持一城一策,落实“稳地价、稳房价、稳预期”。地方政府将有更大的决策权和更丰富的工具箱,承担地方主体责任;中央则完善市场的监测预警和考核评价机制,加强对“三稳”不到位的地方政府监督和问责。

2 总量稳定,三大需求支撑下市场空间仍巨大我国住房市场已经走过全局性高增长阶段,进入总量稳定、高质量发展的新时代。城镇常住人口增长、居住条件改善和城市更新改造三大需求支撑十年以上的房地产市场空间。我们预测2019-2030年城镇自住房需求面积年均11.7亿平,高于2013年商品住房销售面积。其中,城镇常住人口增长、居住条件改善和城市更新改造需求分别为5.2、0.7和6.7亿平,不考虑需求漏损,占总需求的44.4%、5.7%和57.1%。

三大自住房需求受六大因素支撑。其中,城镇人口增长需求受益于城镇化推进和城市间人口迁移增加。城市更新改造需求受益于住房质量提升和住房消费区域升级,搬出老旧城区住房和棚户区的居民购买商品房。居住条件改善需求受益于置业人口中改善群体占比提高,经济增长带动住房消费增加,住房消费升级以及家庭结构变化导致的家庭小型化。

2.1 支撑未来十年房地产市场空间的六大因素

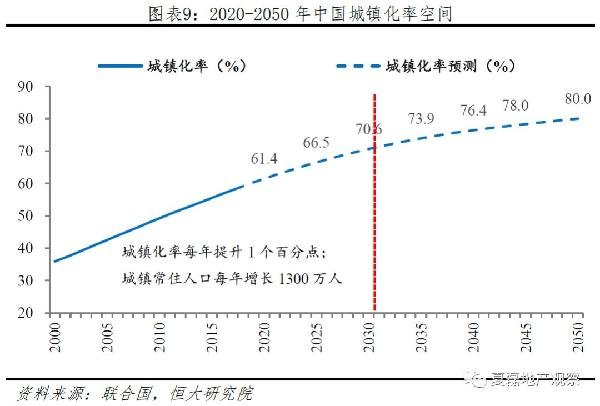

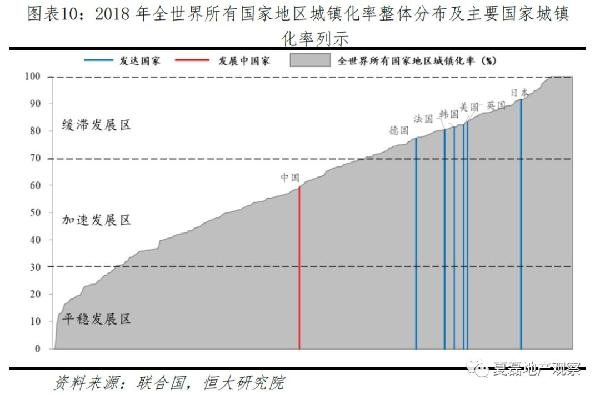

2.1.1 城镇化:城镇化率持续提升,大量农村人口进城改革开放以来,我国城镇化率以年均1.06个百分点的增速增长。我国城镇化仍处于快速发展阶段,未来十年将继续快速提升。根据联合国预测,未来11年我国城镇化率预计年均提升1个百分点,至2030年达到70.6%,年均1300万农村人口转变为城镇常住人口。

,国际经验表明,城镇化率提升遵循诺瑟姆曲线规律,城镇化率30%以下、30%-70%和70%以上,分为平稳发展、快速发展和缓滞发展阶段。2018年,我国常住人口城镇化率为59.6%,仍处于快速发展区间。第二,横向看我国城镇化率上升空间较大。当前城镇化率仅相当于1868年的英国,1910年的德国,1945年的美国,1958年的日本;无论是和发达国家相比,还是经济发展水平相似的发展中国家,如俄罗斯、巴西等相比,均有较大差距。

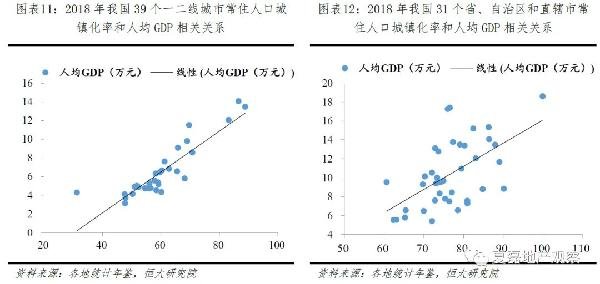

2.1.2 人口迁移:城市间人口迁移增加区域经济发展不平衡推动人口从经济发展水平较低的地区向经济发展水平较高的地区迁移。我国39个一二线城市2018年常住人口城镇化率和人均GDP相关系数高达0.88,31个省、自治区和直辖市的两个指标则相关系数达0.57。2000-2015年城-城流动人口占比从20.8%持续增加至37.9%。未来,人口将继续向经济发达区域中心城市和城市群聚集。

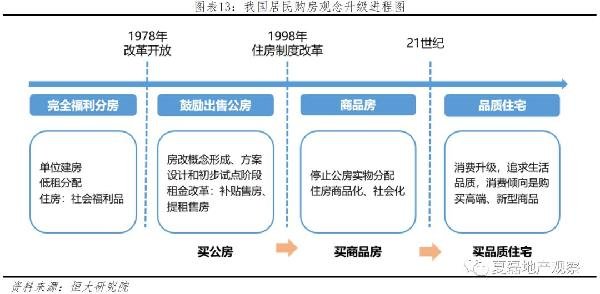

2.1.3 住房消费升级:观念、区域和品牌三层次消费升级一是住房消费观念升级。1998年前买公房,居民的居住观是如何解决“有房住”的问题,有房就行。1998年房改推进,住房实物分配被叫停,商品住房市场启动,居民开始重视小区配套等便民化居住服务,物业管理行业从无到有、逐渐发展成熟。进入21世纪,居民追求高品质生活,住房消费上表现为对园林绿化、建材品质、智能家居、一体化装修等提出高要求,实现“住好房”。二是消费区域升级。城市间,住房需求从小城镇向教育医疗就业等条件更完善的大城市集中;城市内部,新老城区并存,新区基础设施好,即使在老城区有房的居民,也要到新区购买改善型住房。三是消费品牌升级。居民购房需求从缺乏建设标准和服务保障的地方中小房企向标准化运营、服务完善的品牌房企集中。2019年一季度末,百强房企占商品房市场份额已超七成,较2015年40%市占率增长了31个百分点。凭借品牌溢价、智能家居、优质物业等优势,品质住宅占据主流。以精装修为例,90年代末首次在广州、上海等城市出现,2005年恒大率先开启全精装交房的业内风潮,2018年全装修渗透率提升至23%以上,一线城市提升至56%。

2.1.4 住房质量:居住条件改善,我国基本告别住房短缺,但住房质量仍有很大改善空间。根据恒大研究院《中国住房存量报告:2019》,1978-2018年,我国城镇住宅存量从不到14亿平增至276亿平,城镇住房套数从约3100万套增至3.11亿套,套户比从0.8增至1.09。当前日本、美国、英国、德国的套户比分别为1.16、1.15、1.03和1.02,与发达国家对比我国住房供给总体平衡。但根据2015年人口小普查,我国城镇住房中成套率仅为85%,约20%为条件较差的平房,41%为1999年前修建。2014-2018年,我国累计典型城市商品房销售中90-144平方米的改善户型套数占比明显提升,表明住房质量改善需求下,居民更偏好功能完备的较大面积住宅。第二,城镇主力置业人口数量保持稳定,但年龄中枢上移,住房改善的能力提升。

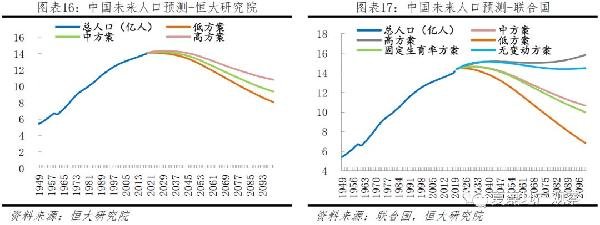

人口总量峰值临近,但受益于鼓励生育政策,估计仍能维持5-10年左右增长。1978年以来,我国生育政策经历了从严格计划生育到放松计划生育的转换,总和生育率下滑,从1970年之前的6.0降至当前1.5左右。

根据《中国生育率报告:2019》,按照当前1.5的低生育率预测未来人口总量,最保守估计我国人口将于2024年前后到达峰值14.10亿人(低方案)。但应考虑到生育政策变化对将对生育率提升产生积极影响。目前全面二孩政策已经实行,预计未来继续出台政策提高生育率,比如推行全面放开生育,出台个税抵扣、经济补贴、支持托育服务供给、完善女性就业权益等一系列配套生育支持政策。若生育率提高至1.6和1.8,预计总人口将分别在2026年前后(中方案)、2030年前后(高方案)达到峰值14.19亿人、14.33亿人。联合国对中国人口规模有9个预测方案。其中低方案的总和生育率假设为1.45,将于2024年达到人口峰值14.5亿人;固定生育率方案和中方案对未来总和生育率假设为1.69和1.70,分别将于2030、2031年达到14.6亿的峰值。

城镇主力置业人口数量稳定在5.5亿人左右。根据联合国预测的我国未来城镇化、固定生育率方案下的人口总数和年龄结构,虽然20-60岁人口占比持续小幅降低,但受益于城镇化率提升和总人口增长,2045年以前20-60岁城镇人口数量稳定在5.5亿人左右。主力置业人口年龄中枢上移,住房改善能力提升。主力置业人口中,20-34岁以首置需求为主,35-60岁以改善需求为主。对改善需求进行细分,35-45岁一般为二次购房的首改群体,45-60岁则为三次及以上的再改和豪改群体。根据联合国预测的未来我国人口年龄结构数据,2020-2030年,首置需求人口占比由36.8%降低至32%、首改需求人口占比由23%提升至28.6%、再改和豪改需求人口占比维持在40%左右。

2.1.5 经济增长:经济增长带动居民住房消费持续增加

居民居住消费水平和经济发展水平相匹配。美国1960-2008年个人住房消费支出/GDP维持在8.5-10.3%,两者增速的相关系数达0.77;中国2004-2018年居民最终居住消费/GDP也稳定于5.4-6.6%,增速相关系数为0.59。国内外经验表明,经济发展会带动居民住房消费增加。一是住户部门收入增长带动居民整体消费增长;二是随着温饱问题解决,经济增长对住房消费带动力增强。以我国为例,1998-2018年城镇居民消费性支出增速和居民可支配收入增速相关系数为0.91,具有强正相关关系。1985至2018年,我国城镇家庭消费中用于居住的消费支出占比由4.8%提升至24%,吃穿用消费支出占比由75.4%下降至40.9%。

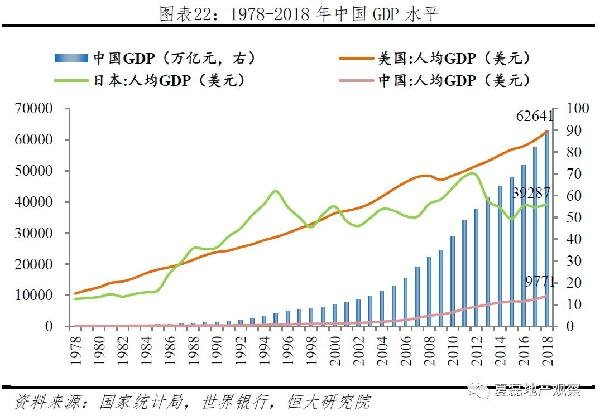

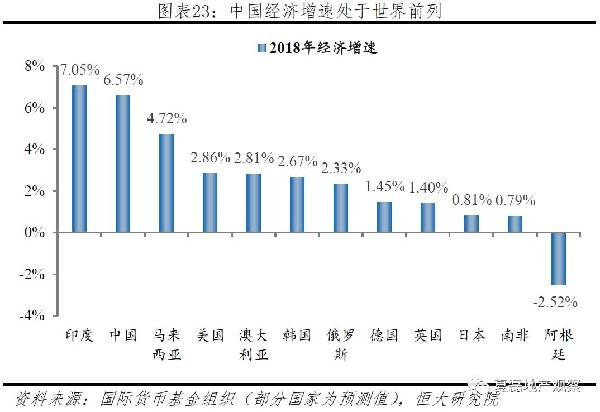

我国经济基数低、增速快,未来增长空间大。未来经济增长将带动居民住房消费持续增加。1978-2018年,我国GDP从不足4000亿增长至90万亿元,40年内增长约245倍。经济发展取得举世瞩目成绩的同时仍存在巨大潜力,虽然GDP总量位居世界第二,但人均GDP仅为9771美元,不足美国的1/6,日本的1/4;2018年,我国实际经济增速6.6%,增速换挡后仍处于世界前列。

2.1.6 家庭因素:家庭结构变化,家庭规模小型化

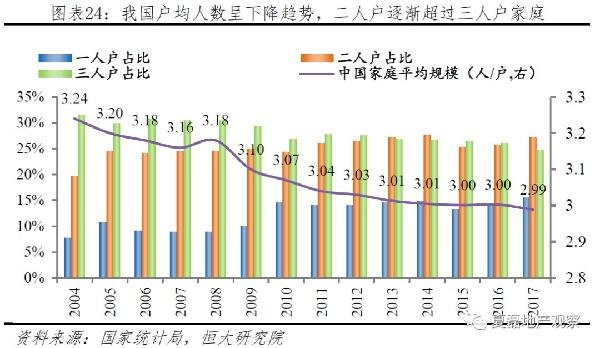

家庭结构变化导致家庭规模持续小型化,裂生出更多住房需求。当前,我国一人和二人户家庭占比提升,家庭平均规模不断下降。2004-2017年,户均人数由3.24人下降为2.99人。一人户、二人户家庭占比分别由7.8%、19.6%上升至15.6%、27.2%;三人户家庭占比则由31.4%下降至24.7%。二人户已取代三人户成为我国最主要的家庭结构类型。

和发达国家相比,我国家庭规模仍有下降空间。从现状看,德国、日本、英国、韩国、美国的家庭平均规模均低于我国,分别为人,且这些国家的1-2人家庭户占比全部高于55%。从趋势看,家庭规模随工业化和城镇化的深入推进而下降。以美日为例,1975-2015年日本城镇化率由75.7%上升至91.4%,平均家庭人数由3.32人下降至2.38人;1960-2010年美国城镇化率由70%上升至80.8%,平均家庭人数从3.29人下降至2.59人。

未来我国家庭结构变化将继续推动家庭规模小型化。一是婚姻观念改变、婚姻成本提高和适婚人口性别比失衡,结婚率下降叠加离婚率上升,单身和单亲核心家庭增加。2018年结婚登记1013.9万对、离婚登记446.1万对,分别较2014年减少22.4%、增加22.7%。根据联合国出生性别比数据,未来我国适婚人口性别比位于1.12-1.19的失衡高位,结婚率提升较难,家庭结构将向更多的一人户和单亲核心家庭发展,产生住房刚需。二是现代城市生活方式下传统家庭功能弱化,代际分居形成更多一代和两代户。随着高成本、快节奏的城市生活方式逐渐普及,老年父母对子女赡养的依赖度因退休金机制和日趋完备的养老服务减弱,已婚子女追求私密空间,自立门户现象普遍,三代及以上同堂的传统大家庭数量减少,一代和两代户增加。

2.2 测算我国未来房地产市场空间2.2.1 6大因素支撑下的三类自住需求“房住不炒”政策导向下,居民自住需求平稳释放,支撑我国房地产市场空间。按照产生来源,居民自住需求可分为三类。一是城镇人口增加需求。城镇常住人口增长受益于总人口数的增加和城镇化率的提升,可进一步细分为城镇人口自然增长、农村人口进城产生的农转非,以及因行政区划变动产生的就地城镇化人口组成。无论是内生的城镇人口自然增长、还是外源性的农村进城常住人口,均产生新的自住刚需。二是城市更新改造需求。旧城改造更新涉及大量老旧住宅拆迁,通过实物和货币两种方式进行安置,其中货币化安置部分居民持币进入二手和商品房市场解决自住刚需。随着经济发展,城市更新改造需求增加。一是城市逐步进入存量改造时代,城市空间增量扩展受限,老旧城区拆迁增加;二是老城区旧宅难以满足居民住房消费升级,居民需要品质住宅。三是居住条件改善。首先,经济增长提升居民可支配收入,居民住房消费能力增强;其次,住房是居民重要的消费领域,也是消费升级的重要组成部分,住房消费在品质、区位和品牌上持续升级;再次,离婚率上升叠加结婚率下降,家庭规模小型化,对成套住房的需求增加。此外,未来住房市场总需求中有一部分需求不会在商品房实际销售中体现,产生需求漏损。例如,农转非自带房入城、城镇流入人口返乡置业等现象使住房需求通过其他渠道解决。2.2.2 方法与数据

长周期住房需求分析方法为:当年商品住房需求=(1-有效需求漏损率)×(城镇人口增长需求+城市更新改造需求+居住条件改善需求)(1)城镇常住人口增长需求=总人口×城镇化率×人均住房面积。根据人口增量来源,城镇常住人口增长需求可分为城镇常住人口自然增长需求和农转非城镇常住人口需求。总人口和人口自然增长率根据《中国生育率报告:2019》中1.5的低生育率进行保守估计结果。城镇化率采用联合国《W中的预测。城镇人均住房面积根据2014-2018年的年均增速,按照一定速率递减计算未来增速进行预测。(2)城市更新改造需求=存量住房面积×拆迁折旧率×货币化安置比例。其中2013-2020年采用当年棚改新开工套数、货币化安置比例和每户棚改新增住房需求85.1平计算。2021年及以后,以向前推20年的存量住房,年拆迁率1/70,货币安置化比例维持30%估算。(3)居住条件改善需求=当年城镇常住人口×人均住房面积增量。用人均住房面积增长表示因居住条件改善产生的自住需求。(4)当年商品住房需求=(1-有效需求漏损率)×未来住房市场总需求。2019-2020年,在“三个1亿人”政策持续影响下,户籍人口城镇化率增速将继续高于常住人口城镇化率,漏损率继续维持低位。2021年开始,假设漏损率回升至2013年以来的均值。

2.2.3 测算结果:市场空间稳固十年以上受益于城镇常住人口增长和区域迁移、居住条件改善、城市更新,中期看我国住房市场未来仍有巨大潜力。分阶段看,商品房市场空间仍可稳固保持10年以上。2019-2030年,商品住房需求年均11.7亿平,超过2013年商品住房销售面积。其中,2019-2020年、2021-2025、2026-2030年年均分别为13.6亿平、11.6亿平和11.0亿平,相当于2016、2013和2015年商品住房销售面积。

分类别看,城镇常住人口增长、城市更新和居住条件改善需求分别占总需求的41.4%、5.4%和53.2%。

农转非支撑未来十年城镇常住人口增长需求。2019-2030年,城镇常住人口增长产生的自住房需求年均为5.2亿平,不考虑需求漏损,占总需求41.4%。其中,在持续的快速城镇化推动下,农村人口进城产生新增住房需求占比高达99.8%;而生育率下滑导致人口自然增长率从2025年开始转为负增长,城镇常住人口自然增长产生的需求仅占0.2%。整体而言,由于人口增速和城镇化率提升速率均持续回落,未来城镇常住人口增长产生的自住房需求呈平稳减少趋势。

棚改收官、旧改接棒,2021年开始城市拆迁改造需求持续增加。2019-2030年,城市拆迁改造产生的自住房需求年均有0.7亿平,不考虑需求漏损,占总需求的5.4%。其中,2019-2020年棚户区改造收尾攻坚,预计新开工884万套,产生自住房需求2.2亿平。2021年开始,成片集中的棚户区改造基本结束,城市更新以旧城改造为主。随着存量住宅面积增长,每年拆迁面积重回持续上升通道,估计2021-2030年城市旧改产生自住房需求5.7亿平。居住条件改善需求在未来十年内持续增长,并从2020年开始占据市场主导。2019-2030年,居住条件改善产生自住房需求年均为6.7亿平,占总需求的53.2%。未来十年,受益于人均住房面积增加,居住条件改善需求持续增长,并从2020年开始成为住房市场最主要的需求来源,表明房地产市场进入改善时代。

3 区域分化,需求向一二线城市和主要城市群集中3.1 需求向一二线城市集中

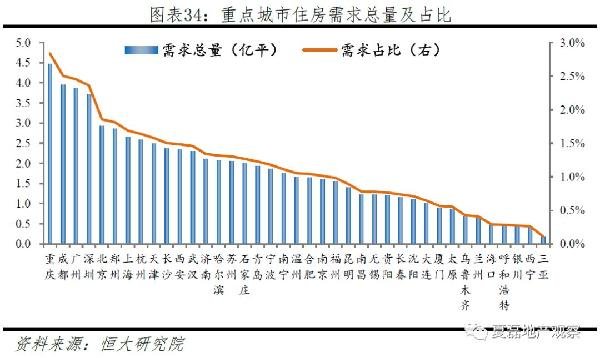

3.1.1 测算结果2019-2030年,住房需求向高能级城市集中。一线、二线、三四城市的年均需求分别为1.0、4.4、6.3亿平,占总量的8.6%、37.5%、53.9%;与2012-2018年商品住房销售面积占比相比,分别提升4.4、提升4.4、下降8.8个百分点。一线和部分区域核心二线城市住房需求持续旺盛,重庆、成都、广州、深圳、北京、郑州、上海、杭州、天津、长沙、武汉等一二线城市需求旺盛,市场份额占比均达1.5%以上。

3.1.2 区域分化成因

从需求类别看,城镇人口增长需求中一线、二线、三四城市分别占比7.3%、41.4%,51.3%;居住条件改善需求为9.7%、35.5%、54.8%;城市更新改造需求为6.8%、25.8%、67.4%。与总需求构成相比,一线、二线城市需求占比提升,分别受益于居住条件改善需求和城镇人口增长需求占比提升;三四线城市的城镇常住人口增长、居住条件改善对住房需求的拉动力低于平均水平,需求占比总体下降。2019-2030年,城镇人口增长、居住条件改善和城市更新改造需求中,一线城市占比分别为7.8%、9.7%和6.8%。和总需求占比8.6%相比,表明居住条件改善是支撑一线城市需求增长的核心因素。主要原因有三。,一线城市现有人均面积偏低,改善空间大。2017年北京、上海、广州、深圳城镇居民人均住房建筑面积分别为32.6、36.7、33.1、19.7平方米,大幅低于37.4平方米。第二,加大住房保障,提升中低收入群体住房条件。以公共租赁住房、人才公寓、共有产权房等为代表的保障性住房供给将增加,住房供应体系逐步完善,一线城市中的低收入与夹心层居民的居住环境将得到较大幅度提升。第三,高收入群体增长,对住房的消费能力及改善需求提升。虽然一线城市规划了人口规模控制目标,未来常住人口增长受限;但一线城市人均可支配收入与城镇人均可支配收入差距持续扩大,人口的收入结构将持续改善,高收入群体占比的增加使居民住房消费能力增强。

2019-2030年,城镇人口增长、居住条件改善和城市更新改造需求中,二线城市占比分别为41.4%、35.5%和25.8%。和总需求占比37.5%相比,表明城镇人口增长需求是支撑二线城市需求的核心因素。二线城市未来城镇人口快速增长主要受益于吸引省内三四线城镇人口流入。人随产业走,区域经济发展不平衡是导致人口区域流动的根本原因。在特定区域内,人口向区域经济-人口比值大于1的地区流动。对于具有单核中心城市的省份,省会经济发展水平较省内其他地区具有优势,经济-人口比值远大于1,对省内人口的虹吸效应显著。例如长沙、兰州、昆明、合肥、武汉、南昌、郑州等中西部省份省会,虽然所在省份的经济发展水平不及广东、江苏、浙江等东南沿海地区,受益于强省会城市对周围低能级城市的虹吸作用,省内人口流入对住房市场需求的支撑尤为明显。

2019-2030年,城镇人口增长、居住条件改善和城市更新改造需求中,三四线城市占比分别为51.3%、54.8%和67.4%,而需求漏损占比高达67.4%。和总需求占比53.9%相比,表明三四线城市需求占比下降主要有两个原因。一是人口净流出。2018年三四线城市的经济-人口比为0.76,人口整体呈净流出态势。二是因为需求漏损较多。三四线城市新增城镇常住人口中行政区划调整占比较高,存在大量带房入城现象。

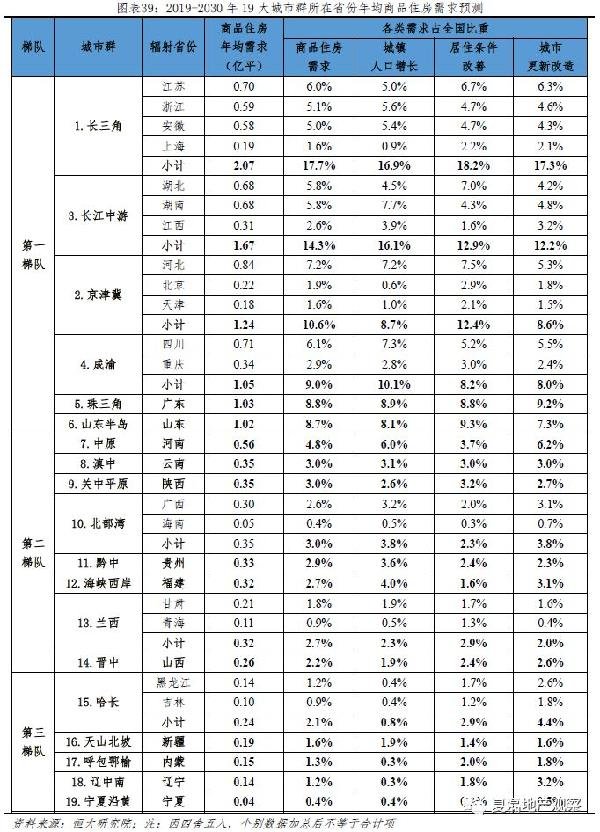

3.2 需求向主要城市群集中3.2.1 测算结果《十三五规划纲要》提出“优惠城镇化布局,加快城市群发展”,将主要城市划分为19大城市群。19个城市群包括257个城市,占城市总量40%左右,但常住人口和GDP占比高达73%和81.7%。19大城市群将提供我国绝大部分房地产市场,根据发改委预计,其未来常住人口占比将进一步提升至80%以上。受数据可得性限制,我们通过计算各省份住房需求预测未来各城市群市场空间。按照住房需求总量从大到小,19个城市群可分为三梯队。梯队包括6个城市群,2019-2030年年均需求1-2.1亿平,占8.7-17.7%。分别为长三角、长江中游、京津冀、成渝、珠三角、山东半岛城市群,年均需求分别为2.亿平,占总需求比重为和8.7%。第二梯队包括8个城市群,年均需求0.26-0.56亿平,占总需求比重在2.2-4.8%。分别为中原、滇中、关中平原、北部湾、黔中、海峡西岸、兰西、晋中城市群,年均需求分别为亿平,占总需求比重为4.8%、3.第三梯队包括5个城市群,年均需求在0.25亿平以内,占总需求比重低于2.1%。分别为哈长、天山北坡、呼包鄂榆、辽中南、宁夏沿黄城市群,年均需求分别为亿平,占总需求比重为2.1%、1.6%、1.3%、1.2%和0.4%。

未来房地产市场的城市群分布具有两个特征。,需求向重要城市群集中,地区分化显著。梯队全部由6大城市群组成;2019-2030年、二和三梯队年平均需求分别为1.35、0.35和0.15亿平,占比分别为11.5%、3.0%和1.3%。第二,需求集中于东部沿海、中部和西南部城市群,从沿海向内陆逐步减少。东部沿海、中部、西南部、西北部和东北部城市群需求占比分别为51.5%、24.2%、14.9%、5.9%和3.3%。梯队中有2/3为东部沿海城市群;第二梯队中有5/8为中部和西南部城市群;第三梯队中全部为东北和西北部城市群。

3.2.2 区域分化成因是经济发展不平衡带来的人口区域间流动。以2018年各省经济-人口比测度未来人口迁移方向。结果表明,长三角、珠三角、京津冀、山东半岛、长江中游、成渝、呼包鄂榆城市群所在省份经济-人口均值比大于1,未来人口净流入。哈长城市群、兰西城市群、滇中、黔中、北部湾城市群等经济-人口比低于0.7,人口持续净流出。

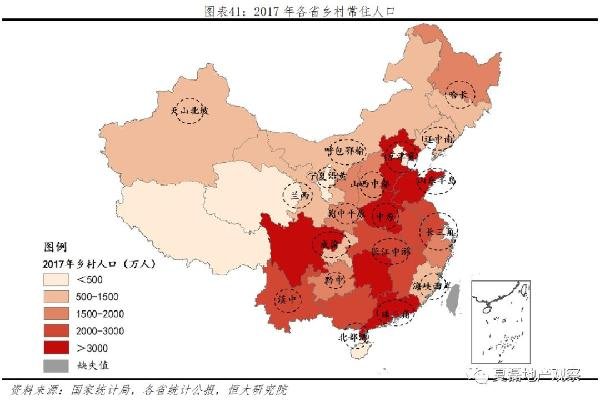

第二是农业人口城镇化潜力差异。除了区域间人口迁移,区域内部农转非也是城镇人口增长的关键来源。用2017年各省乡村常住人口规模来衡量这一需求,中部及东部城市群所在省份乡村平均常住人口在2000万以上,伴随中远期城镇化快速推进,农业人口城镇化空间较大。具体来看,包括中原、成渝、山东半岛、京津冀、珠三角、长江中游、北部湾和滇中城市群。

第三,居住条件改善空间差异。用2017年城镇套户比衡量地区住房是否存在短缺。一般而言,套户比低于1,表明存在住房短缺;套户比高于1,表明基本住房需求得到满足。当前各省套户比存在北高南低、内陆高沿海低的特征。其中,京津冀、山东半岛、成渝城市群所在省份城镇套户比低于1,表明还存在住房短缺问题,未来住房条件改善空间。哈长、辽中南、呼包鄂榆、晋中、中原和黔中所在省份套户比大于1.1;部分产业衰落、人口流出区域出现住房过剩现象,但核心城市吸引区域内人口流入,住房需求仍有支撑。其他省市群所在省份套户比位于1-1.1,住房短缺问题已基本解决,但仍存在进一步提升空间。

(本文来源微信公众号:泽平宏观

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

回复还可以输入200字

25000元/平方米

270000元/平方米

价格待定

14000元/平方米

价格待定

23425元/平方米

价格待定

27000元/平方米

42000元/平方米

43474元/平方米