这些年,深耕粤港澳大湾区的粤系房企还有一个优势是:广东具有大量的城市更新项目,让扎根于此的房企得到很多参与城市更新的机会。龙光拥有城市更新专业团队,在大湾区深耕近20年,在参与城市更新方面拥有信息、品牌、渠道、资源等多种先发优势和主场优势。年报显示,截至2019年12月31日,龙光共计在10个城市拓展了78个城市更新项目,可转化土储货值达4006亿元,其中95%位于粤港澳大湾区。继2018年在珠海、佛山成功孵化2个项目后,龙光2019年在深圳、惠州又成功孵化了3大优质项目,货值700亿元。随着城市更新项目的持续推进,2019年,城市更新业务贡献收入49亿元,已成为集团业绩增长的新引擎。在业绩发布会上,龙光表示:公司城市更新项目已经形成了穿越周期的盈利模式。预计未来3年,城市更新业务可贡献当年约20%的核心利润。可见,参与城市更新,是龙光持续保持行业领先的盈利能力的另外一个原因。03锁定2020强大的、合理、优质的的土储无疑是龙光的加分项。年报显示,通过多渠道持续扩充土储,去年龙光地产新增土储货值2392亿元,其中,招拍挂新增货值702亿;城市更新项目新增货值1690亿,有91%位于大湾区。截至2019年12月31日,公司拥有土储总货值8320亿元,其中粤港澳大湾区占比超8成,深圳及临深区域占比达45%,皆是安全系数非常高的区域。并且,龙光的土储开发周期合理。据悉,其近期可开发土储建筑面积约3667万㎡,货值达4314亿元,占总货值比例52%,足以支撑集团未来3年的权益销售业绩增长需求。此外,龙光现有的已售未结资源丰富,公司已锁定80%的2020年预测收入,业绩增长确定性较高。业绩越确定,资本市场越肯定。去年包括标普、惠誉、穆迪等评级机构都对龙光国际信用评级上调,今年3月9日,龙光更是被纳入恒生综合指数大型股。04穿越周期2020年,龙光给自己设立的权益合约销售金额目标是1100亿元,同比增长超20%。这是一个必定跑赢大多数龙头房企的新目标。早前曾有媒体统计,今年主流房企的平均增长目标为11%。而我们以货值安排看,龙光大概率也会超额完成这一增长指标。或许增长指标太硬,龙光也正将企业管理机制、产品战略、ECG体系三个维度来完善公司的治理,提升公司的软实力:具体的说,就是:在企业管理机制上,进一步巩固职业经理人机制,同时实施长短期结合的共创共享激励方案,实现股东和管理层利益一致,持续提升企业的核心竞争力;在产品战略上,巩固玖系、天系、江南系三大产品线,顺应时代需求,打造出引知名的绿色环保的人居品牌;在ESG体系方面,从公司管治、环境、社会三个方面着手,树立正确的发展观,持续提升产品及服务,追求可持续、有品质的增长,创造长期增长价值。不难看出,龙光想要的是既有短期的增长目标,更多的是可持续发展战略,也包括“住宅开发+城市更新+投资物业”的三轮驱动,最终的结果就是穿越周期!· END ·

地产大爆炸

2020-04-09 08:04:27

地产大爆炸

2020-04-09 08:04:27

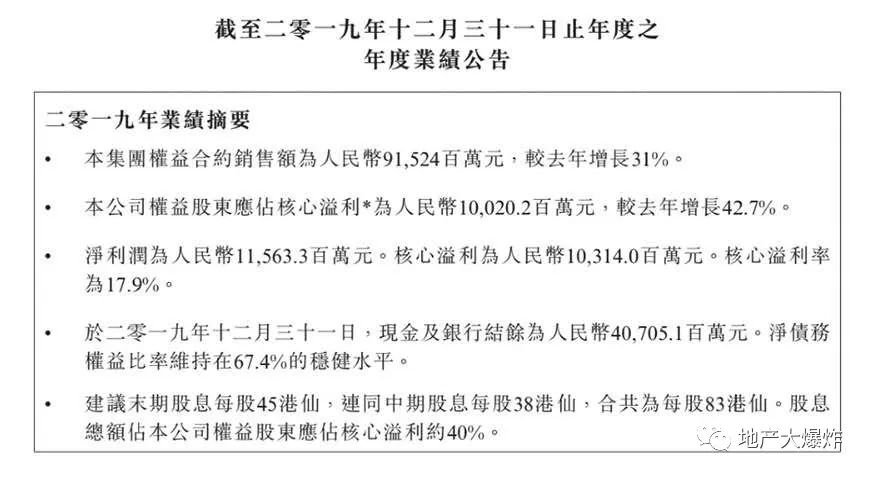

年报显示,2019年实现权益合同销售额915.24亿元,同比增长31%,超额完成全年850亿元权益销售目标的108%。在核心利润上,全年实现核心利润103.1亿元,其中归母核心利润达100.2亿元,同比大幅增长42.7%,这是一项非常的数据了。炸天团看了下,排在它面前的都是碧桂园、万科、中海、华润置地、龙湖这样的级房企。可见,龙光在盈利能力确是很突出的。尤其是在行业进入盘整期,房企盈利能力整体出现下降的2019年,龙光依然保持规模和利润的同步高增长,实属难得了。要知道,5年前龙光的核心利润不过20亿的样子,到现在过百亿,基本上每年以30-40%的速度增长,在业内很难再找出第二家这样的房企了。规模在增长通常就意味着高负债,然而龙光净负债率仅为67.4%,远低于近80%的行业平均值。其加权融资成本为6.1%,在同量级的房企中也属于序列。今年突然的疫情导致房企都在关注现金流的安全性。截至年底,龙光现金结余增至407亿元,现金短债比超2倍,完全无债务到期的资金压力。手握着这么多的现金,对于眼下的疫情应该是足够了。02深耕与城更好的业绩离不开努力和好的战略,龙光是做对了什么,才保持了一如既往的呢?炸天团通过分析,发现坚持区域深耕、参与城市更新就是龙光的发展战略。

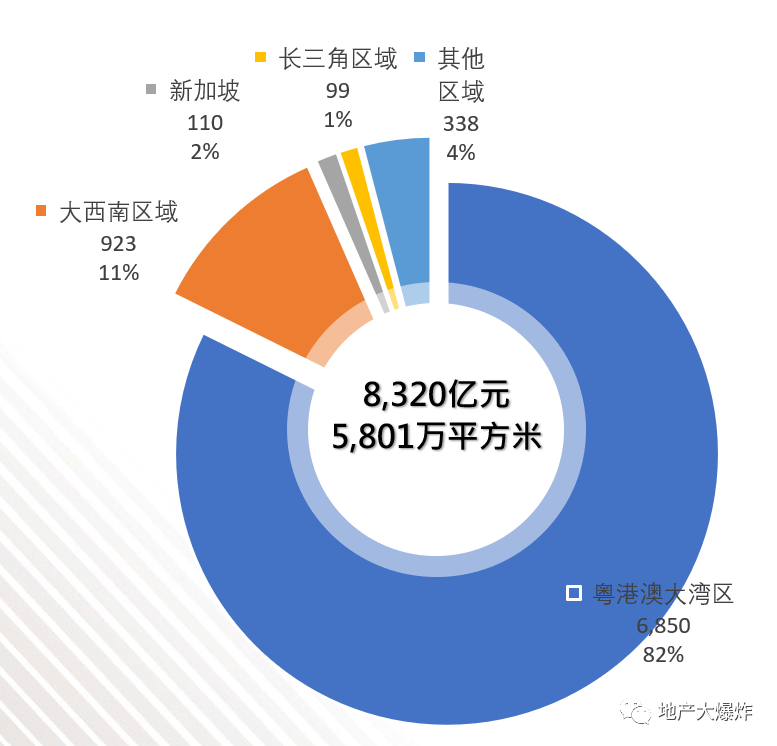

年报显示,2019年实现权益合同销售额915.24亿元,同比增长31%,超额完成全年850亿元权益销售目标的108%。在核心利润上,全年实现核心利润103.1亿元,其中归母核心利润达100.2亿元,同比大幅增长42.7%,这是一项非常的数据了。炸天团看了下,排在它面前的都是碧桂园、万科、中海、华润置地、龙湖这样的级房企。可见,龙光在盈利能力确是很突出的。尤其是在行业进入盘整期,房企盈利能力整体出现下降的2019年,龙光依然保持规模和利润的同步高增长,实属难得了。要知道,5年前龙光的核心利润不过20亿的样子,到现在过百亿,基本上每年以30-40%的速度增长,在业内很难再找出第二家这样的房企了。规模在增长通常就意味着高负债,然而龙光净负债率仅为67.4%,远低于近80%的行业平均值。其加权融资成本为6.1%,在同量级的房企中也属于序列。今年突然的疫情导致房企都在关注现金流的安全性。截至年底,龙光现金结余增至407亿元,现金短债比超2倍,完全无债务到期的资金压力。手握着这么多的现金,对于眼下的疫情应该是足够了。02深耕与城更好的业绩离不开努力和好的战略,龙光是做对了什么,才保持了一如既往的呢?炸天团通过分析,发现坚持区域深耕、参与城市更新就是龙光的发展战略。 继2018年在珠海、佛山成功孵化2个项目后,龙光2019年在深圳、惠州又成功孵化了3大优质项目,货值700亿元。随着城市更新项目的持续推进,2019年,城市更新业务贡献收入49亿元,已成为集团业绩增长的新引擎。在业绩发布会上,龙光表示:公司城市更新项目已经形成了穿越周期的盈利模式。预计未来3年,城市更新业务可贡献当年约20%的核心利润。可见,参与城市更新,是龙光持续保持行业领先的盈利能力的另外一个原因。03锁定2020强大的、合理、优质的的土储无疑是龙光的加分项。年报显示,通过多渠道持续扩充土储,去年龙光地产新增土储货值2392亿元,其中,招拍挂新增货值702亿;城市更新项目新增货值1690亿,有91%位于大湾区。截至2019年12月31日,公司拥有土储总货值8320亿元,其中粤港澳大湾区占比超8成,深圳及临深区域占比达45%,皆是安全系数非常高的区域。

继2018年在珠海、佛山成功孵化2个项目后,龙光2019年在深圳、惠州又成功孵化了3大优质项目,货值700亿元。随着城市更新项目的持续推进,2019年,城市更新业务贡献收入49亿元,已成为集团业绩增长的新引擎。在业绩发布会上,龙光表示:公司城市更新项目已经形成了穿越周期的盈利模式。预计未来3年,城市更新业务可贡献当年约20%的核心利润。可见,参与城市更新,是龙光持续保持行业领先的盈利能力的另外一个原因。03锁定2020强大的、合理、优质的的土储无疑是龙光的加分项。年报显示,通过多渠道持续扩充土储,去年龙光地产新增土储货值2392亿元,其中,招拍挂新增货值702亿;城市更新项目新增货值1690亿,有91%位于大湾区。截至2019年12月31日,公司拥有土储总货值8320亿元,其中粤港澳大湾区占比超8成,深圳及临深区域占比达45%,皆是安全系数非常高的区域。 并且,龙光的土储开发周期合理。据悉,其近期可开发土储建筑面积约3667万㎡,货值达4314亿元,占总货值比例52%,足以支撑集团未来3年的权益销售业绩增长需求。此外,龙光现有的已售未结资源丰富,公司已锁定80%的2020年预测收入,业绩增长确定性较高。业绩越确定,资本市场越肯定。去年包括标普、惠誉、穆迪等评级机构都对龙光国际信用评级上调,今年3月9日,龙光更是被纳入恒生综合指数大型股。04穿越周期2020年,龙光给自己设立的权益合约销售金额目标是1100亿元,同比增长超20%。这是一个必定跑赢大多数龙头房企的新目标。早前曾有媒体统计,今年主流房企的平均增长目标为11%。而我们以货值安排看,龙光大概率也会超额完成这一增长指标。或许增长指标太硬,龙光也正将企业管理机制、产品战略、ECG体系三个维度来完善公司的治理,提升公司的软实力:

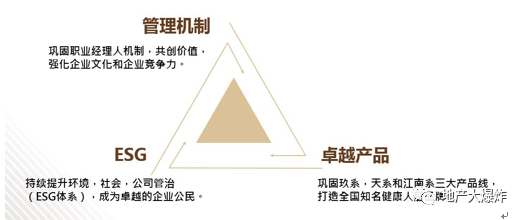

并且,龙光的土储开发周期合理。据悉,其近期可开发土储建筑面积约3667万㎡,货值达4314亿元,占总货值比例52%,足以支撑集团未来3年的权益销售业绩增长需求。此外,龙光现有的已售未结资源丰富,公司已锁定80%的2020年预测收入,业绩增长确定性较高。业绩越确定,资本市场越肯定。去年包括标普、惠誉、穆迪等评级机构都对龙光国际信用评级上调,今年3月9日,龙光更是被纳入恒生综合指数大型股。04穿越周期2020年,龙光给自己设立的权益合约销售金额目标是1100亿元,同比增长超20%。这是一个必定跑赢大多数龙头房企的新目标。早前曾有媒体统计,今年主流房企的平均增长目标为11%。而我们以货值安排看,龙光大概率也会超额完成这一增长指标。或许增长指标太硬,龙光也正将企业管理机制、产品战略、ECG体系三个维度来完善公司的治理,提升公司的软实力: 具体的说,就是:在企业管理机制上,进一步巩固职业经理人机制,同时实施长短期结合的共创共享激励方案,实现股东和管理层利益一致,持续提升企业的核心竞争力;在产品战略上,巩固玖系、天系、江南系三大产品线,顺应时代需求,打造出引知名的绿色环保的人居品牌;在ESG体系方面,从公司管治、环境、社会三个方面着手,树立正确的发展观,持续提升产品及服务,追求可持续、有品质的增长,创造长期增长价值。不难看出,龙光想要的是既有短期的增长目标,更多的是可持续发展战略,也包括“住宅开发+城市更新+投资物业”的三轮驱动,最终的结果就是穿越周期!· END ·

具体的说,就是:在企业管理机制上,进一步巩固职业经理人机制,同时实施长短期结合的共创共享激励方案,实现股东和管理层利益一致,持续提升企业的核心竞争力;在产品战略上,巩固玖系、天系、江南系三大产品线,顺应时代需求,打造出引知名的绿色环保的人居品牌;在ESG体系方面,从公司管治、环境、社会三个方面着手,树立正确的发展观,持续提升产品及服务,追求可持续、有品质的增长,创造长期增长价值。不难看出,龙光想要的是既有短期的增长目标,更多的是可持续发展战略,也包括“住宅开发+城市更新+投资物业”的三轮驱动,最终的结果就是穿越周期!· END ·